Die USCALE Charging Services Study 2025 zeigt, wie sich der Wettbewerb zwischen CPOs und eMSPs verschärft. Anbieter müssen sich im Wettbewerb positionieren – mit ihrem Leistungsversprechen, der richtigen Zielgruppenorientierung und passenden Markenstrategie.

EV Charging Services Study 2025: Wettbewerbsstrategien für CPOs und eMSPs

Der Markt für öffentliche Ladeinfrastruktur wächst rasant – schneller sogar als der EV-Bestand auf unseren Straßen. Das sorgt für Dynamik und verschärft den Wettbewerb unter Ladepunktbetreibern (CPOs) und E-Mobility Service Providern (eMSPs). Wer langfristig erfolgreich sein will, muss datenbasierte Entscheidungen treffen und seine Strategie laufend überprüfen. Eine wichtige Grundlage dafür liefert die aktuelle USCALE Charging Services Study 2025, die das Ladeverhalten von 2.210 EV-Fahrenden in Deutschland detailliert untersucht hat.

Der wichtigste KPI für CPOs und eMSPs bleibt die Utilization – die Auslastung der Ladepunkte. Genau hier entscheidet sich, wer in Zukunft mithält und wer Marktanteile verliert. Die vorliegende Studie zeigt auf, wer gewinnt und wer verliert, was die Gründe sind und was Anbieter tun können.

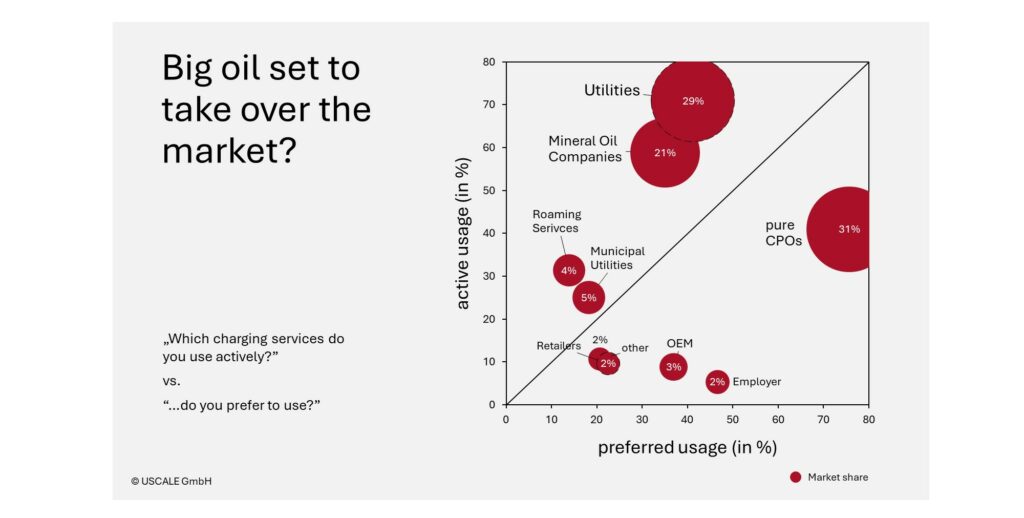

Marktanteile 2025: Big Oil auf dem Vormarsch

Die Branche ist stark in Bewegung. Besonders deutlich wird das an den Marktanteilen der verschiedenen Anbietergruppen:

- Ölgesellschaften steigern ihren Anteil am Charging-Markt von 13 auf 21 Prozent – ein massiver Anstieg in nur einem Jahr.

- Klassische Energieversorger und reine CPOs geraten unter Druck. Sie dominieren zwar weiterhin, verlieren jedoch leicht an Boden.

- Auch Stadtwerke sind betroffen und verlieren Marktanteile.

- Roaminganbieter hingegen brechen ihren jahrelangen Abwärtstrend und legen erstmals wieder zu.

- Retail-Laden bleibt für EV-Fahrende attraktiv, spielt im Anbieter-Ranking jedoch keine nennenswerte Rolle.

Besonders interessant: Ohne Tesla-Fahrer:innen fällt der Anteil der reinen CPOs auf 20%, während Ölgesellschaften und Energieversorger zulegen.

Was heißt das für Anbieter?

Das Marktumfeld verschiebt sich laufend. CPOs und eMSPs müssen die Änderungen verfolgen, ihre eigene Position und die der Wettbewerber genau im Blick haben.

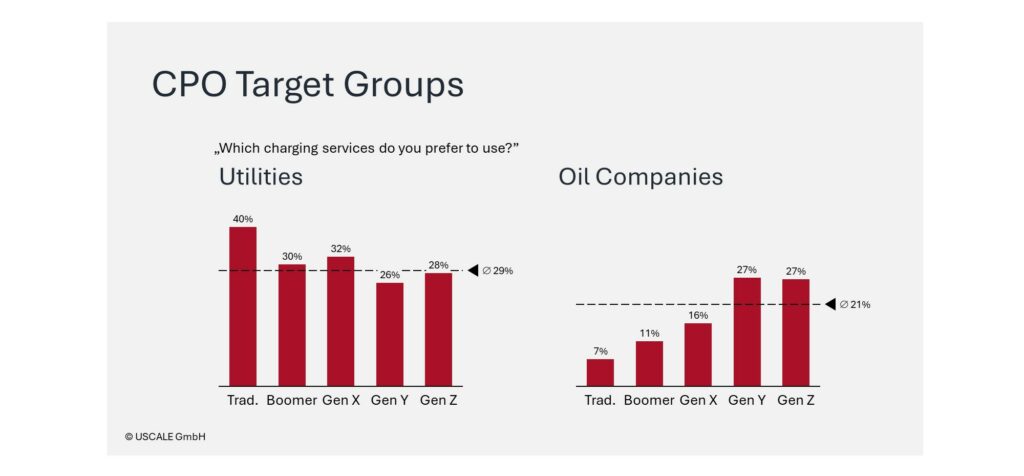

Zielgruppendynamiken: Wer spricht wen an?

Mit dem Einstieg neuer EV-Adoptersegmente kommen neue Nutzergruppen in den Markt. Die Studie zeigt, welche Folgen das für die Marktanteile der Anbieter hat. Ein Beispiel sind die Altersunterschiede:

- Energieversorger sind in allen Altersstufen (insbesondere aber bei den Traditionals) attraktiv. Das ist gut auf den ersten Blick gut.

- Mineralöl-Anbieter ziehen dagegen zunehmend jüngere EV-Fahrende an – vermutlich aufgrund der vertrauten Markenwelt und starken physischen Präsenz entlang der Straßen. Mit der EV-Adoption bei vor allem jüngeren Zielgruppen gewinnen sie dadurch Marktanteile.

Für CPOs und eMSPs bedeutet das:

Eine klare Zielgruppenstrategie ist unverzichtbar. Anbieter müssen wissen, wen sie ansprechen wollen, und ihre Services und ihre Kommunikation konsequent darauf ausrichten.

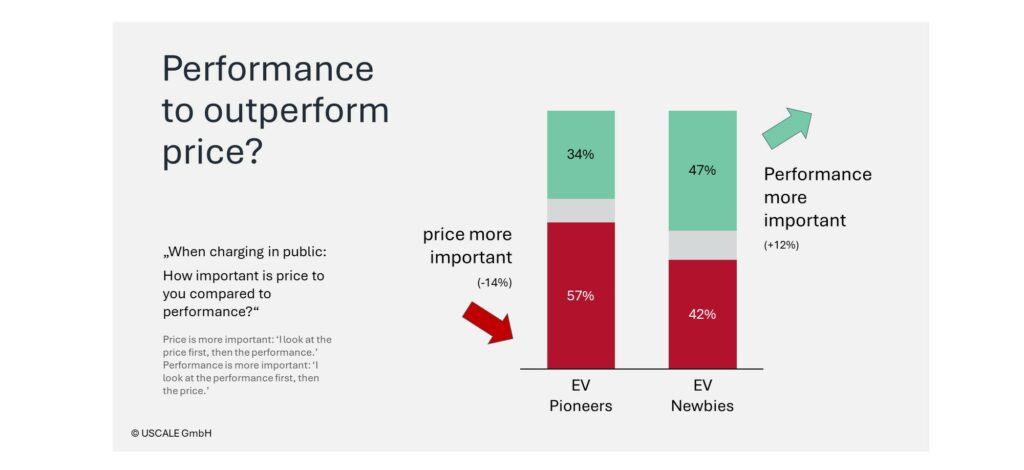

Ladepreise: Leistung schlägt Kosten?

Der Ladepreis gilt oft als das größte Streitthema im EV-Sektor. Doch die Studie zeigt: Die Haltung der Nutzer ist differenzierter.

- EV-Pioniere, die schon länger elektrisch fahren, achten stärker auf den Preis als auf die Leistungsmerkmale eines Ladeangebots.

- EV-Neueinsteiger – also die Kundengruppe, die in den kommenden Jahren entscheidend für die Marktdurchdringung ist – gewichten Ladeleistung und Zuverlässigkeit (derzeit) höher als den reinen kWh-Preis.

Was heißt das für Anbieter?

Auf den ersten Blick scheinen Preiserhöhungen folgenlos, wenn EV-Fahrende auf öffentliche Ladeangebote angewiesen sind. Doch Vorsicht: Nur 4% der Autofahrenden in Deutschland sind bereits auf ein E-Auto umgestiegen. Der Umstieg der restlichen 96% wird maßgeblich vom Preisniveau beeinflusst. CPOs und eMSPs müssen daher die Balance zwischen Profitabilität und Marktattraktivität halten.

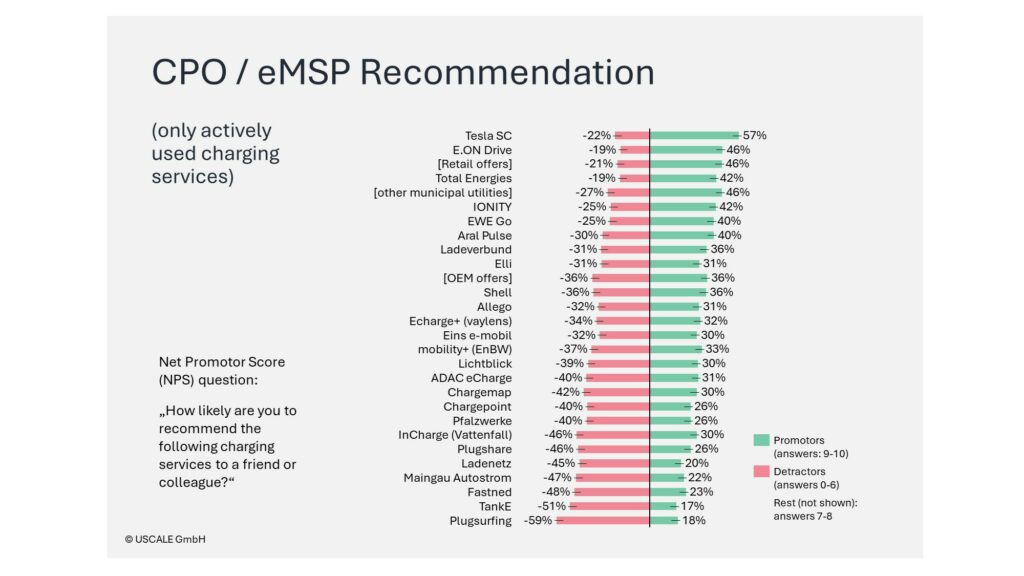

NPS: Geringe Zufriedenheit bei EV-Fahrenden

Die Zufriedenheit mit den Ladeangeboten ist gering. Das spiegelt sich in den Antworten auf die Net Promoter Score-Frage (NPS), die Weiterempfehlungsbereitschaft, wider:

- Der durchschnittliche NPS-Wert liegt bei gerade einmal +1 Punkt – weit entfernt von einer echten Kundenbindung und Loyalität.

- Viele Anbieter haben erhebliches Verbesserungspotenzial in den Bereichen Kundenerlebnis, Zuverlässigkeit und Markenbindung.

Die Botschaft für Anbieter lautet:

Kundenzufriedenheit und Loyalität werden zu zentralen Differenzierungsfaktoren im Wettbewerb.

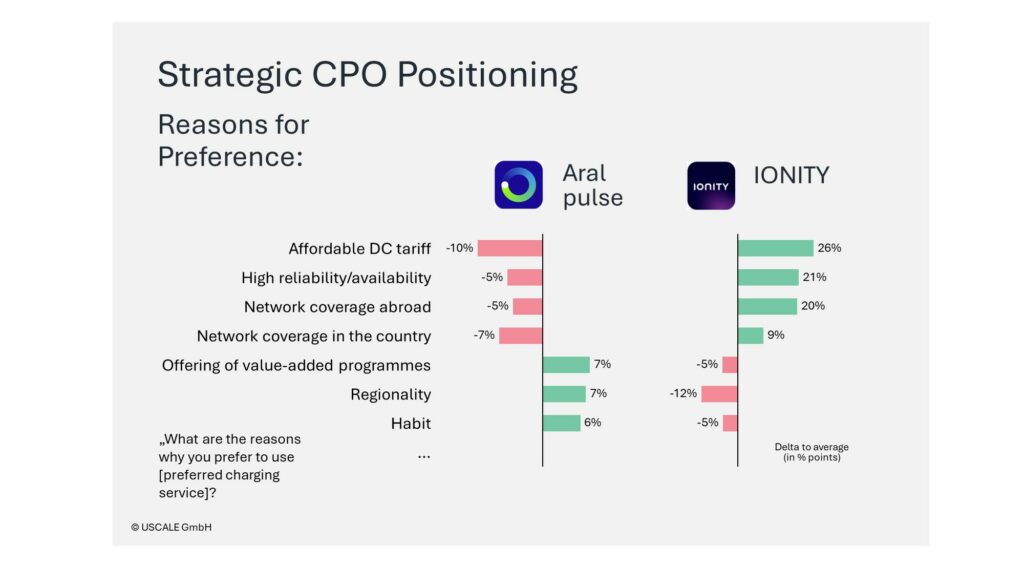

Strategische Positionierung von CPOs

Die Fragmentierung nimmt langsam ab: EV-Fahrende nutzen im Schnitt rund drei bis vier verschiedene Lade-Services aktiv. Aber nicht alle werden gleich häufig genutzt: Der bevorzugt genutzte Ladedienst erzielt i.d.R. über die Hälfte der Umsätze. Alle übrigen teilen sich den Rest. Damit steigt der Druck auf Anbieter, einen klaren USP zu definieren, um sich durchzusetzen.

Das Beispiel im Bild zeigt ausgewählte Nutzungsgründe für die beiden Anbieter IONITY und Aral pulse. Die beiden Anbieter sind aus Sicht der Kunden klar – in diesem Fall diametral gegensätzlich – positioniert. Ob die gezeigte Positionierung das Ergebnis einer Strategie ist, sei hier dahingestellt – es geht darum, dass sie positioniert sind.

Die Schlussfolgerung:

Preis allein ist nicht entscheidend, sondern die wahrgenommene Leistung, das Markenprofil und die strategische Aufstellung im Markt.

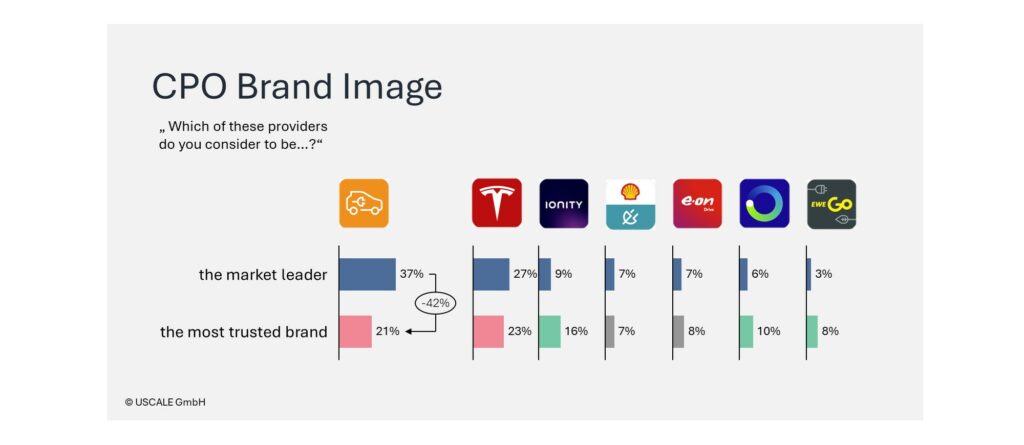

Markenführung wird zum Erfolgsfaktor

Mit einer wachsenden Netzabdeckung mit über einer Millionen Ladepunkte in Europa ist der Markt weit von einem Oligopol wie im klassischen Tankstellen-Geschäft entfernt. Das führt zu Intransparenz und Orientierungslosigkeit bei Kund:innen. So kommt der Marke eine neue Bedeutung zu.

Das Beispiel im Bild zeigt exemplarisch die Markenwahrnehmung im deutschen Markt:

- EnBW wird von EV-Fahrenden klar als Marktführer wahrgenommen. Die Vertrauenswerte fallen aber deutlich niedriger aus.

- Beim Vertrauen liegt jedoch IONITY vorne – obwohl nur 9% die Marke als führend sehen, halten 16% IONITY für die vertrauenswürdigste Marke.

Das zeigt eine strategische Lücke:

Viele CPOs unterschätzen die Bedeutung des Markenaufbaus. Bisher stehen Standortentwicklung und Betrieb im Vordergrund, während Brand Management noch häufig im Hintergrund läuft. Dabei entscheidet das Markenimage zunehmend über Nutzerpräferenzen und Loyalität.

Zur CPO / eMSP Charging Services Study 2025

Die USCALE Charging Services Study 2025 legt die Stärken, Schwächen und Chancen der Branche offen – von Marktanteilen über den Einfluss von Leistungsmerkmalen und Ladepreisen auf die Take-Rate bis hin zu Markenwahrnehmung. Für CPOs und eMSPs liefert die Studie eine solide Grundlage, um ihre strategische Positionierung zu überprüfen, neu auszurichten und Wettbewerbsvorteile zu sichern.

Wer sich jetzt mit den richtigen Fragen beschäftigt, ist gut für die nächste Phase des Marktes gerüstet:

- Wie differenziere ich mich jenseits des Preises?

- Wie steigere ich die Utilization meiner Ladepunkte?

- Welche Zielgruppen spreche ich an – und wie?

- Wie stärke ich meine Marke in einem zunehmend gesättigten Markt?

Klar ist:

EV-Charging steht an der Schwelle von der Infrastrukturfrage zur Markenfrage. Anbieter, die diesen Wandel aktiv gestalten, sichern sich einen entscheidenden Vorsprung.

Quellen:

USCALE Charging Services Study 2025

Pressemitteilung EV Charging Services Study 2025

Neugierig auf die vollständigen Ergebnisse?

Wir unterstützen Sie mit Daten, Studien und Insights aus unseren repräsentativen Erhebungen. Kontaktieren Sie uns – wir helfen mit unsere Multi-Client-Studien und Ad-hoc-Studien.

Schauen Sie gerne auch in die Übersicht unserer Multi-Client-Ladestudien!

Jetzt Kontakt aufnehmen

Welche Customer Insights zu Elektroautos, zur Lade-Technik oder Lade-Services suchen Sie? Was auch immer Sie suchen, wir freuen uns auf den Austausch.

* Pflichtfelder