Die Bidirectional Charging Study 2026 zeigt: Das Interesse ist groß, aber die Kaufbereitschaft ist noch gering. Bisher sieht nur jeder sechste E-Auto-Fahrer echten Mehrwert.

5-Market bidirectional Charging Study 2026: Technik bereit, Markt noch nicht

In der Woche vom 23. Juni fand wieder die Power2Drive in München statt. Bidirektionales Laden stand auch in diesem Jahr wieder im Zentrum der Aufmerksamkeit. Genau rechtzeitig also, um mit belastbaren Daten in die Diskussion zu gehen.

Für die Bidirectional Charging Study 2026 haben wir über 10.000 Personen in fünf Ländern befragt: Deutschland, Großbritannien, Frankreich, die Niederlande und Schweden.

Was die Studie besonders macht:

- Wir haben alle drei Use-Cases analysiert: V2H, V2G, V2B

- Wir haben E-Auto-Fahrende, aber auch ausführlich Verbrenner-Fahrende mit unterschiedlichem Interesse an E-Autos befragt. Das ermöglicht Prognosen.

Das Ergebnis:

Die Technologie ist bereit. Der Markt nur bedingt.

Die Bekanntheit von bidirektionalem Laden ist höher als erwartet

Nicht jeder Autofahrer kommt für die Teilnahme am bidirektionalen Laden überhaupt in Frage. Wer keinen privaten Stellplatz hat, kann sein Auto zuhause nicht mit dem Netz verbinden, wenn er parkt. Unter den BEVlern mit einem privaten Stellplatz wissen rund 38%, was bidirektionales Laden ist. Weitere 34% kennen zumindest den Begriff.

Unter Verbrenner-Fahrern sind es erwartungsgemäß weniger. Unter den ICElern mit eigenem Stellplatz zuhause ist die Technologie bekannter als erwartet: Immerhin 20% kennen sie, weitere 32% geben an, den Begriff schon einmal gehört zu haben.

Was heißt das für Anbieter?

Die Kommunikationsarbeit der Branche hat gewirkt. Wer jetzt noch in reine Awareness-Kampagnen investiert, verschwendet Budget. Der Engpass ist die Überzeugung, nicht die Reichweite. Anbieter, die ihr Messaging auf die konkreten Entscheidungsbarrieren ausrichten, haben einen klaren Vorsprung.

Interesse am bidirektionalen Laden: ja, aber nicht belastbar

Stellt man den Befragten die Grundidee des bidirektionalen Ladens vor, finden die Befragten in den fünf Ländern die Technologie zunächst attraktiv: 53% der BEV-Fahrer können sich vorstellen, bidirektionales Laden zu nutzen. Unter den Verbrennerfahrern sind es immerhin 22%.

Was heißt das für Anbieter?

Achtung: Die reine Abfrage des Interesses ist kein verlässlicher Indikator für die Kaufentscheidung, d.h. die Kalkulation des Business-Cases. Wer Vertrieb und Produktkommunikation auf dem „53-Prozent-Interesse“ aufbaut, rechnet mit einer Zielgruppe, die es so nicht gibt.

Um die realistisch erreichbare Zielgruppe abzuschätzen, müssen wir tiefer gehen.

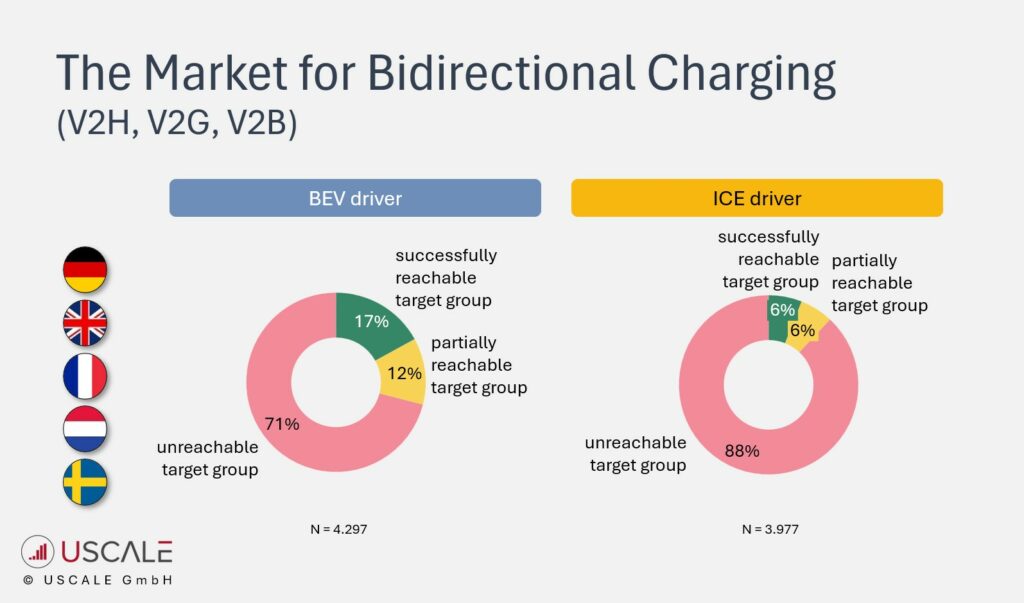

Nachdem die Befragten die möglichen Vor- und Nachteile bewertet haben, ändern sie ihre Meinung: Ohne die Investitionskosten und finanziellen Erlöse zu kennen, sinkt der Anteil derer, die einen nennenswerten Mehrwert in bidirektionalem Laden für sich persönlich sehen und eine Investition in Betracht ziehen, deutlich. Die realistisch adressierbare Zielgruppe unter den BEV-Fahrern sinkt dann im Mittel der fünf Länder auf 17%, bei den Verbrennerfahrern auf 6% (siehe Bild).

Was heißt das für Anbieter?

Diese 17% sind eine überschaubare, aber konkret erreichbare Gruppe. Die Studie zeigt, wer diese 17 Prozent sind, was sie antreibt und wie man sie erreicht.

Was wirklich zum bidirektionalen Laden motiviert

Unter den Nutzungstreibern stehen erwartete Kosteneinsparung, die Freude an technologischer Innovation und der ökologische Nutzen auf den ersten Plätzen. Bei Vehicle-to-Home sind weiterhin die gefühlte Energieunabhängigkeit und die Nutzung eigener PV-Energie als Motive wichtig.

Für Anbieter bieten diese Befunde eine klare Grundlage, auf der sich überzeugende Vermarktungsargumente entwickeln lassen.

Was heißt das für Anbieter?

Die Studie liefert für jedes der fünf Länder eine klare Rangfolge der Motive mit direkten Implikationen für Kampagnen und Produktkommunikation.

Die Nachteile des bidirektionalen Ladens wiegen schwer

Den Vorteilen stehen handfeste Hürden gegenüber. Der wichtigste Bremsklotz ist die nötige Vorabinvestition in Ladeinfrastruktur zu Hause. Hinzu kommen Bedenken wegen möglicher Batteriealterung, Unsicherheiten rund um eine noch nicht ausgereifte Technologie und der als hoch empfundene Aufwand im Alltag.

Kombinierte Angebote von OEMs und Technologiepartnern, die Fahrzeug, Ladeinfrastruktur und Garantien bündeln, können die Vorbehalte teilweise adressieren. Bis sich breites Vertrauen etabliert hat, bleibt die Aufklärung eine zentrale Aufgabe aller Marktakteure.

Was heißt das für Anbieter?

Die Investitionshürde ist der wichtigste Bremsklotz. Finanzierungsmodelle, All-inclusive-Pakete oder Pilotprogramme mit abgesicherter Rendite können hier mehr bewegen als jede Informationskampagne. Die Studie zeigt, welche Hürden in welchen Ländermärkten besonders stark wirken und welche Angebotskombinationen die Zahlungsbereitschaft am stärksten erhöhen.

Investitionsbereitschaft und Erlöserwartung für bidirektionales Laden

Aus der Studie lassen sich auch länderspezifische und nutzungsbezogene Unterschiede ableiten, die für die strategische Planung relevant sind. Die Bereitschaft, für V2X zu investieren, ist begrenzt. Nicht jeder Interessent ist bereit, vierstellige Beträge für Wallbox, Umrüstung oder Hardware aufzubringen. Gleichzeitig variieren die Erlöserwartungen erheblich: Was manche Nutzer als attraktive Rendite empfinden, ist für andere schlicht zu wenig, um den Aufwand zu rechtfertigen.

Was heißt das für Anbieter?

Das konkrete finanzielle Angebot entscheidet, ob aus Interesse Kauf wird. Die Studie zeigt für verschiedene Preispunkte und Erlösversprechen, wie groß die erreichbare Zielgruppe jeweils ist. Die Preis-Absatz-Kurve ist eine direkte Grundlage für Preisgestaltung und Geschäftsmodellentwicklung.

Unterschiede zwischen den Ländern und V2x-Use-Cases

Je nach Land unterscheiden sich Rahmenbedingungen, Einstellungen und Potenziale. Bekanntheit, Interesse und die Gewichtung einzelner Nutzungstreiber und Barrieren variieren zum Teil deutlich zwischen Deutschland, Großbritannien, Frankreich, den Niederlanden und Schweden. Auch zwischen den drei Use-Cases Vehicle-to-Grid, Vehicle-to-Home und Vehicle-to-Building zeigen sich klare Unterschiede im Marktpotenzial.

Was heißt das für Anbieter?

One-size-fits-all funktioniert hier nicht. Wer europäisch denkt, aber mit einer einheitlichen Strategie agiert, lässt Potenzial liegen. Die Studie zeigt, in welchen Märkten welcher Use-Case das größte Potenzial hat und worauf es in welchem Land beim Markteintritt ankommt.

Zur Studie

Für die Bidirectional Charging Study 2026 wurden im Februar 2026 über 11.000 Personen in Deutschland, Großbritannien, Frankreich, den Niederlanden und Schweden befragt (pro Land jeweils über 800 BEV-Fahrer sowie mehr als 1.200 Verbrenner-Fahrer als Referenzgruppe).

Schwerpunkte der Studie:

- Vehicle-to-Home, Vehicle-to-Grid und Vehicle-to-Building

- Bekanntheit und Einstellung

- technische und persönliche Readiness

- Produkt-Market-Fit

- Zahlungsbereitschaft

- Erlöserwartungen

- Kauf- und Integrationsanforderungen

Für die Berechnung der erreichbaren Zielgruppe wurde der Pain-Gain-Ansatz genutzt (Link zur Methode).

Ihr Nutzen aus der Studie

Wenn Sie verstehen möchten, wie Sie Ihr Bidi-Angebot erfolgreich ausgestalten und vermarkten, sprechen Sie mit uns. Ich zeige Ihnen in 20 Minuten, welche Erkenntnisse für Sie besonders relevant sind.

Mehr Informationen zur Studie incl. einer Liste aller Inhalte finden Sie auf unserer Webseite.

Schauen Sie gerne auch in die Übersicht unserer Multi-Client-Ladestudien!

Jetzt Kontakt aufnehmen

Welche Customer Insights zu Elektroautos, zur Lade-Technik oder Lade-Services suchen Sie? Was auch immer Sie suchen, wir freuen uns auf den Austausch.

* Pflichtfelder